Termini e definizioni

Modello Organizzativo o Modello

Modello di Organizzazione, Gestione e Controllo secondo i requisiti del D.Lgs. 231/2001.

OdV

Acronimo di “Organismo di Vigilanza”. Si intende l’organismo interno di controllo, preposto alla vigilanza sul funzionamento e sull’osservanza del Modello, nonché al relativo aggiornamento.

AU

Acronimo di Amministratore Unico

CCNL

I Contratti Collettivi Nazionali di Lavoro nonché i Contratti Integrativi Aziendali.

D. Lgs. 231/2001 o Decreto

D. Lgs. 8 giugno 2001 n. 231 “Disciplina della responsabilità amministrativa delle persone giuridiche, delle società e delle associazioni anche prive di personalità giuridica, a norma dell’articolo 11 della legge 29 settembre 2000, n. 300” e successive modifiche ed integrazioni.

Dipendenti

I soggetti che svolgono in favore della società una prestazione lavorativa, alle dipendenze e sotto la direzione della società con contratto a tempo indeterminato o determinato. I lavoratori con contratto di collaborazione autonoma, interinali e stagisti sono equiparati ai Dipendenti per ciò che riguarda l’osservanza delle norme del D. Lgs. 231/2001.

Fornitori

I soggetti che forniscono alla Società beni e/o servizi in virtù di accordi e/o contratti.

Pubblica Amministrazione

Si intende la pubblica amministrazione.

Stakeholders o Portatori di interesse

I soggetti portatori di interessi nei confronti dell’azienda, siano essi interni o esterni alla sfera aziendale.

Sistema di Controlli Interno o SCI

L’insieme delle direttive, delle procedure e dei regolamenti adottati dalla azienda allo scopo di assicurare l’attendibilità delle informazioni, la conformità alle leggi e alle normative e assicurare l’efficienza e l’efficacia aziendale.

Sistema Sanzionatorio

Il documento tale denominato, parte del Modello Organizzativo che disciplina le sanzioni irrogabili ai destinatari del Modello per inosservanza delle disposizioni previste nel Modello stesso.

Regolamenti aziendali

L’insieme delle regole e protocolli formalizzati che valgono a disciplinare, in forma vincolante per i Destinatari, le modalità in cui si espletano le varie attività aziendali.

Introduzione

Lo scopo del “Modello di organizzazione, gestione e controllo” (nel seguito denominato anche “Modello”) è di escludere la responsabilità amministrativa di Nuova Ruggeri Srl (nel seguito denominata anche “Società”) nel caso di commissione dei reati di cui al D.Lgs. 231/2001 da parte di soci, amministratori, dirigenti, dipendenti o, in generale, collaboratori della Società.

- L’obiettivo specifico è di ottimizzare il Sistema di Controllo Interno aziendale e renderlo conforme ai dettami del D.Lgs 231/2001 e quindi:

porre le condizioni per prevenire i reati, evitando sanzioni e provvedimenti; - evitare in ogni caso comportamenti inidonei e non etici nei rapporti con la Pubblica Amministrazione e nei confronti di tutte le parti interessate (“Stakeholders”) da parte di chi opera

in Nuova Ruggeri Srl e di chi opera per conto di Nuova Ruggeri Srl.

L’ambito di applicazione del Modello Organizzativo è costituito da tutte le aree / processi aziendali di rilevanza interna ed esterna.

Il quadro normativo di riferimento

Il Decreto Legislativo 231/01

In data 8 giugno 2001 è stato emanato il D. Lgs. 231/2001, recante la “Disciplina della responsabilità amministrativa delle persone giuridiche, delle società e delle associazioni anche prive di personalità giuridica”, che ha introdotto per la prima volta in Italia una responsabilità diretta delle società per alcuni reati commessi nell’interesse o a vantaggio degli stessi:

- da persone che rivestono funzioni di rappresentanza, di amministrazione o di direzione della società o di una sua unità organizzativa dotata di autonomia finanziaria e funzionale, nonché da persone che esercitano, anche di fatto, la gestione e il controllo dello stesso (cd. Soggetti Apicali);

- da persone sottoposte alla direzione o alla vigilanza di uno dei soggetti sopra indicati (cd. Soggetti Subordinati).

La responsabilità amministrativa introdotta dal D. Lgs. 231/2001 mira innanzitutto a colpire il patrimonio delle Società che abbiano tratto un vantaggio dalla commissione di alcune, individuate, fattispecie criminose. E’ quindi prevista, in tutti i casi, l’applicazione di una sanzione pecuniaria in misura variabile a seconda della gravità del reato e della capacità patrimoniale della Società onde garantirne la reale “afflittività”. Per le ipotesi più gravi sono previste sanzioni interdittive quali la sospensione o revoca di licenze e concessioni, il divieto di contrattare con la P. A., l’interdizione dall’esercizio dell’attività, l’esclusione o revoca di finanziamenti e contributi, il divieto di pubblicizzare beni e servizi.

Gli articoli 6 e 7 del D. Lgs. 231/2001 prevedono, tuttavia, una forma di esonero dalla responsabilità qualora la Società dimostri di aver adottato ed efficacemente attuato modelli di organizzazione, gestione e controllo idonei a prevenire la realizzazione dei reati considerati.

Il sistema prevede, inoltre, l’istituzione di un organismo di controllo interno alla Società con il compito di vigilare sul funzionamento e osservanza dei modelli nonché di curarne l’aggiornamento.

I suddetti modelli devono rispondere alle seguenti esigenze:

- individuare i processi e le attività nel cui ambito possono essere commessi i reati;

- prevedere specifici protocolli e procedure utili a prevenire la commissione dei reati;

- individuare modalità di gestione delle risorse finanziarie idonee a prevenire la commissione dei reati;

- prevedere obblighi di informazione nei confronti dell’organismo deputato a vigilare sul funzionamento e l’osservanza del modello;

- introdurre un Sistema Sanzionatorio idoneo a sanzionare il mancato rispetto delle misure indicate nel modello.

Fattispecie di reatoRiferimento normativo

Fattispecie di reatoRiferimento normativo

| Reati contro il patrimonio della Pubblica Amministrazione (Truffa) | Art.24 |

| Reati informatici e trattamento illecito dei dati | Art. 24 bis |

| Reati di criminalità organizzata | Art. 24 ter |

| Reati contro il patrimonio della Pubblica Amministrazione (Corruzione) | Art.25 |

| Reati contro la fede pubblica (falso nummario) | Art. 25 bis |

| Reati contro l’industria ed il commercio | Art. 25 bis 1 |

| Reati societari | Art. 25 ter |

| Reati con finalità di terrorismo | Art. 25 quater |

| Pratiche di mutilazione degli organi genitali femminili | Art. 25 quater 1 |

| Reati contro la personalità individuale | Art. 25 quinquies |

| Reati di abuso di mercato | Art. 25 sexies |

| Reati di lesioni colpose e omicidio colposo commessi con violazione delle norme sulla tutela della salute e sicurezza sul lavoro | Art. 25 septies |

| Reati di ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita, nonché auto-riciclaggio | Art. 25 octies |

| Delitti in materia di strumenti di pagamento diversi dai contanti | Art. 25-octies.1 |

| Reati in materia di diritto d’autore | Art. 25 novies |

| Induzione a non rendere dichiarazioni o a rendere dichiarazioni mendaci all’Autorità Giudiziaria | Art. 25 decies |

| Reati ambientali | Art. 25 undecies |

| Reati di impiego di cittadini di paesi terzi con soggiorno irregolare | Art. 25 duodecies |

| Reati Transnazionali | L. 146/2006 |

| Razzismo e xenofobia | Art. 25 terdecies |

| Frode in competizioni sportive, esercizio abusivo di gioco o di scommessa e giochi d’azzardo esercitati a mezzo di apparecchi vietati | Art. 25 quaterdecies |

| Reati Tributari | Art. 25 quinquiesdecies |

| Contrabbando | Art. 25-sexiesdecies |

| Delitti contro il patrimonio culturale | Art. 25-septiesdecies |

| Riciclaggio di beni culturali e devastazione e saccheggio di beni culturali e paesaggistici | Art. 25-duodevicies |

| Responsabilità degli enti per gli illeciti amministrativi dipendenti da reato [Costituiscono presupposto per gli enti che operano nell’ambito della filiera degli oli vergini di oliva] | Art. 12, L. 9/2013 |

| Reati transnazionali | 146/2006 |

L’elenco dettagliato dei reati e delle sanzioni è allegato al Modello (Allegato 4). Per quanto concerne le sanzioni, il decreto ne individua una serie articolata.

- sanzioni pecuniarie (artt. da 10 a 12 D.lgs. 231/2001): la cui commisurazione è determinata in numero e valore delle quote tenuto conto della gravità del fatto, del grado di responsabilità della società nonché dell’attività svolta per contrastare o attenuare le conseguenze del fatto o per prevenire la commissione di ulteriori illeciti. L’importo della quota è determinato in base alle condizioni economiche e patrimoniali della società, allo scopo di assicurare l’efficacia della sanzione;

- sanzioni interdittive (artt. da 13 a 17 D.lgs. 231/2001):

- interdizione dall’esercizio dell’attività;

- sospensione o revoca delle autorizzazioni, licenze o concessioni funzionali alla commissione delreato;

- divieto di contrattare con la Pubblica Amministrazione;

- esclusione da agevolazioni, finanziamenti, contributi o sussidi ed eventuale revoca di quelliconcessi;

- divieto di pubblicizzare beni o servizi.

- Confisca del prezzo o del profitto del reato (art. 19 D.lgs. 231/2001);

- Pubblicazione della sentenza (art. 18 D.lgs. 231/2001).

Dal punto di vista generale, è opportuno precisare che l’accertamento della responsabilità della Società, nonché la determinazione della sanzione, sono attribuiti al giudice penale competente per il procedimento relativo ai reati dai quali dipende la responsabilità amministrativa.

Linee guida per elaborazione del Modello

In forza di quanto previsto dal comma III dell’art. 6 del Decreto 231/01, i Modelli possono essere predisposti sulla base delle linee guida redatte dalle Associazioni di Categoria e ratificate dal Ministero della Giustizia.

Il Modello 231/01 adottato da Nuova Ruggeri Srl è conforme alle “Linee guida per la costruzione dei modelli di Organizzazione Gestione e Controllo ex D.LGS. 231/2001” di Confindustria.

Come noto, con lo scopo di fornire un aiuto pratico alle imprese, Confindustria ha emanato e aggiorna periodicamente le Linee Guida per la costruzione dei modelli organizzativi. Esse forniscono indicazioni di tipo metodologico sulla predisposizione di un modello organizzativo idoneo a prevenire la commissione dei reati indicati nel decreto, consentendo l’esonero dalla responsabilità e dalle relative sanzioni.

L’ultimo aggiornamento delle Linee Guida è stato rilasciato nel giugno 2021.

L’aspetto maggiormente innovativo della nuova versione risiede nell’esplicitazione dell’importanza di una gestione dei rischi integrata, con una compliance a 360°.

Dall’analisi del documento, infatti, emerge chiaramente l’esigenza di un sistema di compliance integrato, che consenta la razionalizzazione dei processi e delle attività in termini di risorse economiche, umane, tecnologiche, l’efficientamento delle attività di compliance, nonché l’ottimizzazione dei flussi informativi e delle relazioni tra i vari attori del controllo (ad esempio la funzione Compliance, il Responsabile della Privacy, il Responsabile della Sicurezza, Revisore Unico, l’Organismo di Vigilanza) e di gestione dei rischi della singola organizzazione, anche attraverso l’esecuzione di risk assessment congiunti e la manutenzione periodica dei programmi di compliance (ivi incluse le modalità di gestione delle risorse finanziarie, in quanto rilevanti ed idonee ad impedire la commissione di molti dei reati espressamente previsti come fondanti la responsabilità degli enti).

Con riferimento alla compliance integrata, particolare attenzione è riservata agli aspetti fiscali, per quali le Linee Guida suggeriscono l’ispirazione al c.d. Tax Control Framework (TFC), “che rappresenta un ulteriore sistema che consente alle società di valutare e mitigare il rischio fiscale nel suo complesso (valorizzando tutti i modelli di gestione dei rischi presenti) e quindi di rafforzare il relativo presidio”.

Le nuove Linee Guida, trattando della metodologia di controllo interno e dell’individuazione dei modelli di risk management e rimandando ai framework COSO Internal Control Framework e al COSO Enterprise Risk Management, intendono sottolineare come il Modello non debba essere visto come un mero adempimento normativo bensì debba “vivere nell’impresa, aderire alle caratteristiche della sua organizzazione, evolversi e cambiare con essa”.

Infine, viene messa in evidenza l’importanza dei flussi informativi tra l’Organismo di Vigilanza e il Revisore Unico, risultando fondamentale la condivisione delle informazioni ed una reale collaborazione, nel rispetto dei ruoli, tra l’Organismo di Vigilanza e i vari attori del controllo, compreso il management operativo, essendo quest’ultimo l’owner sia dei processi di business dell’organizzazione, ma anche dei controlli di primo livello.

Il Modello di gestione, organizzazione e controllo di Nuova Ruggeri.

Principi di adozione del Modello da parte di Nuova Ruggeri

L’azienda Nuova Ruggeri nasce nel 1963 a Cremona, un laboratorio artigianale dove l’esperienza maturata dalla famiglia Ruggeri nel settore della panificazione viene sapientemente trasferita nella produzione di inconfondibili prodotti dolciari da forno. La svolta, contrassegnata dall’innovativa scelta di utilizzare il lievito naturale nella produzione di deliziose brioches, cornetti e panini dolci confezionati, determina il successo e il progressivo sviluppo dell’azienda, fino a dotarsi di un ampio e moderno stabilimento industriale.

Nel novembre del 1993 viene inaugurata la nuova sede, sviluppata su circa 10.000 metri quadrati e attrezzata con impianti tecnologicamente avanzati, che in pochi anni proiettano Nuova Ruggeri nel mercato nazionale ed europeo.

Nel corso dell’ultimo decennio l’azienda è cresciuta allargando la propria distribuzione a tutto il mercato italiano, grazie anche ad una rete vendita distribuita capillarmente sul territorio nazionale, puntando all’estero come altro importante obiettivo.

Oggi è leader nel settore dei prodotti dolciari a lievitazione naturale, presente sul mercato con due marchi: NUOVA RUGGERI. L’alta qualità della produzione ha convinto, inoltre, le maggiori catene distributive e le grandi realtà aziendali ad affidare a Nuova Ruggeri le proprie Private Label.

Tutti gli impianti, dal sistema di dosaggio delle materie prime al reparto confezionamento, sono ad elevata tecnologia e completamente automatizzati. Le linee di produzione dotate di sistemi all’avanguardia consentono una capacità produttiva di oltre 15.000 kg/giorno di prodotto finito. La grande passione per questo lavoro, l’ottima qualità dei prodotti, i brevi tempi di consegna, la flessibilità, la serietà e la cortesia di tutto il personale, sono fattori che fanno dell’azienda un’affermata realtà industriale.

Nuova Ruggeri Srl, al fine di ribadire la correttezza e la trasparenza nella conduzione degli affari e delle attività aziendali, ha adottato un Modello di organizzazione, gestione e controllo che risponda alle finalità e alle prescrizioni richieste dal Decreto. Sebbene l’adozione del Modello sia prevista dalla legge come facoltativa e non obbligatoria, la Società ritiene che l’efficace attuazione del Modello stesso non solo consenta di beneficiare dell’esimente prevista dal D. Lgs. 231/2001, ma migliori la propria corporata governance, limitando il rischio di commissione dei reati.

Il lavoro di predisposizione del Modello è stato condiviso con tutti i Responsabili delle funzioni e la Direzione di Nuova Ruggeri Srl allo scopo di sensibilizzare sin da subito i medesimi soggetti sull’importanza del Modello.

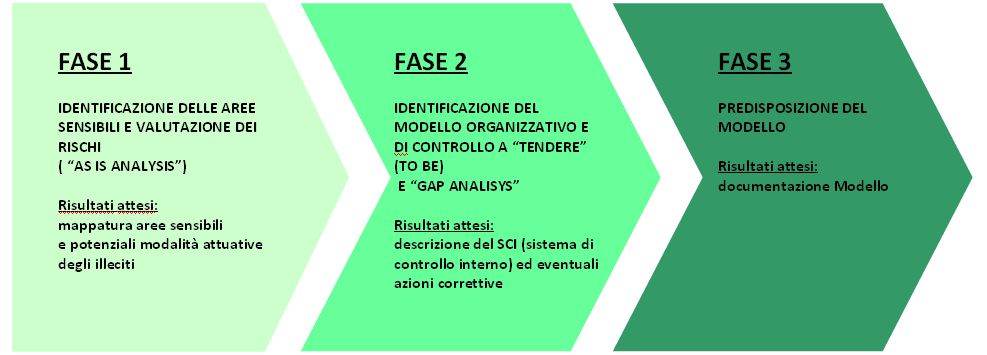

Modalità operative seguite per l’implementazione del Modello

Si descrivono e si rappresentano di seguito le fasi con cui si è sviluppato il Modello:

Obiettivi del Modello

Il Modello è predisposto con lo scopo di implementare delle procedure di controllo interno (ex ante ed ex post) delle varie attività aziendali, al fine di dotare la Società di adeguati presidi per la prevenzione dei reati di cui al Decreto.

Il Modello è redatto in conformità ai requisiti richiesti dall’art. 6, c.2 e c.3, del D.Lgs 231/2001; in particolare, sono state:

- individuate ed isolate le attività all’interno delle quali possono essere commessi i reati-presupposto rilevati ai fini del D.Lgs 231/2001;

- previste specifiche procedure finalizzate alla gestione della formazione del personale e finalizzate a dare attuazione alle decisioni dell’ente al fine di prevenire i reati-presupposto;

- introdotti specifici protocolli per la gestione delle diverse attività aziendali al fine di limitare la possibilità di commettere specifici reati.

Struttura del Modello

Il presente modello è strutturato come segue:

– Documenti Modello 231/01:

- Parte Generale

- Parte Speciale

- Codice Etico

- Sistema Disciplinare

– Allegati al Modello 231/01, di cui sono parte integrante:

- Elenco Reati aggiornato

- Mappatura attività a rischio reato

- Regolamento Flussi OdV

- Governance

- Destinatari del Modello

I Destinatari del Modello nonché del Codice Etico sono tutti coloro che a vario titolo operano nella società e/o per conto di essa:

- i soci, gli amministratori e i membri degli altri organi sociali;

- i dipendenti, compresi i dirigenti;

- i collaboratori esterni e liberi professionisti, che intrattengono rapporti non occasionali con della società,

- i partners (cioè i soggetti che partecipano ad accordi associativi, non temporanei, di natura imprenditoriale in qualunque forma realizzati).

Approvazione, modifiche e integrazioni

Il Modello è approvato e adottato con delibera dell’Amministratore Unico. L’Amministratore Unico ha il compito, anche sulla base delle indicazioni fornite dall’Organismo di Vigilanza, di aggiornare o integrare il Modello, in seguito a:

- aggiornamenti normativi;

- significativi cambiamenti nell’organizzazione;

- variazioni nei processi e nelle attività aziendali o aree di business;

- verificarsi di eventi straordinari (gravi violazioni, contestazioni, sanzioni ecc.).

Le eventuali modifiche o integrazioni al Modello, anche su proposta dell’Organismo di Vigilanza, dei documenti del Modello sono di responsabilità esclusiva dell’Amministratore Unico, a cui è attribuito anche il compito di formulare:

- la dotazione di un budget adeguato all’Organismo di Vigilanza per il corretto svolgimento dei suoi compiti;

Le modifiche o le integrazioni alla mappatura delle aree di rischio e alle procedure operative, essendo documenti operativi, possono essere approvate dall’Amministratore Unico.

Le proposte d’integrazione o modifica sostanziale delle procedure operative che costituiscono presidi di controllo alle attività sensibili dovranno essere comunicate anche all’Organismo di Vigilanza.

Attività di comunicazione, formazione e informazione

Ai fini dell’efficace attuazione del Modello, la società promuove le attività di comunicazione, formazione e informazione del Modello.

La Direzione, in collaborazione con l’Organismo di Vigilanza, promuove la realizzazione di un piano di comunicazione e formazione specifico strutturato per tipologia di destinatario, con l’obiettivo di garantire la diffusione dei contenuti del Modello e del Decreto.

Comunicazione

Il Modello è comunicato al Revisore, all’Organismo di Vigilanza che ne ricevono copia autorizzata. Il Modello è comunicato ai dipendenti della società mediante:

- consegna estratto della documentazione ai dipendenti e ai nuovi assunti (Codice Etico, Sistema Disciplinare, Parte Generale)

- riunioni informative su finalità e contenuti del Modello (espressamente prevista per le funzioni apicali o responsabili di area);

- affissione nella bacheca aziendale del Codice Etico e Sistema Disciplinare;

Il piano di comunicazione deve essere sviluppato con l’intento di dare capillarità, chiarezza e completezza nella comunicazione, prevedendo aggiornamenti periodici a seguito delle modifiche o integrazioni del Modello o alle evoluzioni normative.

Nuova Ruggeri Srl promuove inoltre la piena pubblicità al Modello anche all’esterno nei confronti dei terzi mediante:

- pubblicazione sul sito aziendale del Codice Etico e Parte Generale del Modello;

- informativa ai terzi (clienti, fornitori, consulenti, etc.).

Formazione

Il piano di formazione prevede di realizzare due differenti modalità formative:

- la formazione generale rivolta a tutti i livelli dell’organizzazione;

- la formazione specifica che interessa invece i soggetti apicali o comunque il personale nell’ambito di attività a rischio reato.

La formazione generale deve fornire conoscenze di base relative al Decreto, ai contenuti e alle finalità del Modello e dei compiti e poteri dell’OdV.

La formazione specifica deve fornire conoscenze e consapevolezza in merito ai rischi associabili alle attività aziendali, ai presidi di controllo da attivare e alle tecniche di valutazione dei rischi così da fornire elementi concreti per l’individuazione di eventuali anomalie o non conformità.

I requisiti che il piano di formazione di Nuova Ruggeri deve rispettare sono i seguenti:

- la partecipazione ai corsi di formazione è obbligatoria;

- il relatore deve essere persona competente;

- la frequenza deve essere funzionale all’agire aziendale;

- l’attività di formazione deve essere registrata e verificata.

Il piano di formazione, come peraltro previsto dalle linee guida Confindustria, viene erogata in presenza e/o con il supporto di piattaforme e-learning.

L’Organismo di Vigilanza

Requisiti dell’Organismo di Vigilanza

L’art. 6, primo comma, lett. b) del Decreto condiziona l’esenzione dalla responsabilità amministrativa dell’Ente all’istituzione di un Organismo interno all’Ente dotato di autonomi poteri di iniziativa e di controllo, che vigili sul funzionamento e l’osservanza del Modello e che ne curi l’aggiornamento.

Dalla lettera della medesima norma, nonché dalle Linee guida di Confindustria, emerge che l’Organismo di Vigilanza deve possedere caratteristiche tali da assicurare un’effettiva ed efficace attuazione del Modello. In particolare, tale “struttura” deve essere in possesso dei seguenti requisiti:

- autonomia e indipendenza: i soggetti nominati nell’OdV non devono svolgere attività di gestione o incarichi di natura operativa all’interno della Società affinché non si generino conflitti di interesse. L’indipendenza gerarchica deve essere garantita anche mediante l’inserimento dell’OdV, quale unità di staff, in posizione elevata nell’organizzazione societaria. L’attività di reporting dell’OdV sarà pertanto indirizzata esclusivamente al vertice societario;

- professionalità: l’OdV deve avere specifiche competenze tecniche, un’adeguata conoscenza della normativa prevista dal D.lgs. 231 e dei Modelli e le necessarie qualità per garantire la dinamicità del Modello medesimo, attraverso proposte di aggiornamento da indirizzare al vertice societario;

- continuità di azione: per garantire una efficace e costante attuazione del Modello 231/01, la struttura dell’OdV deve essere provvista di un adeguato budget e di adeguate risorse e deve essere dedicata all’attività di vigilanza sul rispetto del Modello e alla verifica sull’effettività e l’efficacia dello stesso;

- onorabilità ed assenza dei conflitti di interessi: ciascun componente dell’Organismo di Vigilanza non deve avere un profilo professionale e personale che possa pregiudicare l’imparzialità di giudizio, l’autorevolezza e l’eticità della condotta;

- autonomia dei poteri di controllo nell’attività ispettiva: all’OdV deve essere garantito pieno e libero accesso a tutte le informazioni che via via si riterranno necessarie per effettuare le verifiche programmate in esecuzione all’attività di controllo prevista dal Modello 231/01. Proprio per questo motivo, l’OdV più che organo superiore al vertice aziendale, è da ritenersi indipendente.

Per quanto concerne la composizione dell’OdV, le Linee guida Confindustria suggeriscono diverse soluzioni, in ragione delle dimensioni e dell’operatività dell’Ente: sono pertanto ritenute percorribili sia la definizione di strutture appositamente create nell’Ente, sia l’attribuzione dei compiti dell’OdV a organi già esistenti. Del pari, e sempre in ragione dei connotati della persona giuridica, possono prescegliersi strutture sia a composizione collegiale sia monosoggettiva. Infine, è possibile affidare la qualifica di membro dell’OdV a soggetti esterni, che posseggano le specifiche competenze necessarie per la migliore esecuzione dell’incarico.

Funzioni e poteri dell’Organismo di Vigilanza

Le funzioni istituzionali dell’Organismo di Vigilanza sono state indicate dal legislatore del Decreto all’art. 6, primo comma, lettera b), e sono ricomprese nelle seguenti espressioni:

- vigilare sul funzionamento e sull’osservanza dei Modelli, ovvero: verificare l’adeguatezza del Modello, vale a dire la sua idoneità a prevenire il verificarsi di comportamenti illeciti, nonché ad evidenziarne l’eventuale realizzazione;

- curare il loro aggiornamento, ovvero: curare l’aggiornamento del Modello, proponendo, se necessario, all’Amministratore Unico o alle funzioni aziendali eventualmente competenti, l’adeguamento dello stesso, al fine di migliorarne l’adeguatezza e l’efficacia, anche in considerazione di eventuali sopraggiunti interventi normativi e/o di variazioni della struttura organizzativa o dell’attività aziendale e/o riscontrate significative violazioni del Modello.

- informazione e formazione sul Modello, ovvero: promuovere e monitorare le iniziative dirette a favorire la diffusione del Modello presso tutti i soggetti tenuti al rispetto delle relative previsioni (Destinatari);

Cause di ineleggibilità e incompatibilità

Sono ritenute cause d’ineleggibilità:

- la presenza di una delle circostanze di cui all’articolo 2382 del Codice civile in relazione al singolo componente dell’OdV;

- l’avvio di indagini nei confronti del singolo componente dell’OdV per reati sanzionati dal D.lgs. 231/2001;

- una sentenza di condanna, passata in giudicato, del singolo componente dell’OdV, per aver commesso uno dei reati sanzionati dal D.lgs. 231/2001, del singolo componente dell’OdV.

Il membro dell’OdV con l’accettazione della nomina implicitamente riconosce l’insussistenza di detti motivi d’ineleggibilità. Le regole sopra descritte si applicano, anche in caso di nomina di un membro dell’OdV, in sostituzione di altro membro dell’organismo stesso.

Nei casi in cui sia stata emessa sentenza di condanna l’Amministratore Unico nelle more del passaggio in giudicato della sentenza può disporre, sentito il Revisore legale, la sospensione dei poteri del membro dell’Organismo di Vigilanza.

Al fine di garantire la maggiore autonomia e indipendenza dell’OdV, l’OdV non dovranno avere vincoli di parentela con il vertice aziendale né dovranno essere legati alla società da interessi economici rilevanti o da una qualsiasi situazione che possa generare conflitto d’interessi.

Nomina composizione e durata dell’Organismo di Vigilanza

L’Organismo di Vigilanza è nominato dall’Amministratore Unico. La delibera di nomina ne determina anche il compenso.

Il numero e la qualifica dei componenti dell’OdV sono decisi dall’Amministratore Unico, nel caso di Nuova Ruggeri., l’OdV è un organo monocratico composto da un membro esterno.

L’ OdV ha il compito di provvedere all’espletamento di tutte le formalità, quali convocazioni, definizione ordine del giorno delle riunioni. È possibile prevedere l’istituzione di una Segreteria OdV a supporto.

La nomina a Organismo di Vigilanza deve essere comunicata allo stesso e da questi accettata formalmente. In via successiva l’AU provvede a comunicare a tutti i livelli dell’organizzazione la nomina e la composizione dell’OdV con evidenza delle responsabilità, poteri e compiti di vigilanza.

La durata dell’incarico è fissata in anni tre, eventualmente rinnovabili con provvedimento dell’Amministratore Unico. In ogni caso rimane in carica fino alla nomina del successore (prorogatio imperii).

Revoca dell’incarico

La revoca dell’incarico dell’OdV compete esclusivamente all’AU, sentito il parere del Revisore Legale. L’Organismo di Vigilanza non può essere revocato se non per giusta causa.

Per giusta causa di revoca a titolo esemplificativo e non tassativo s’intende:

- la perdita dei requisiti soggettivi sopra evidenziati;

- il sopraggiungere di un motivo di incompatibilità sopra evidenziati;

- una grave negligenza nell’assolvimento dei compiti propri dell’OdV.

L’Odv può recedere in ogni momento dall’incarico, fornendo la motivazione all’AU, mediante preavviso di almeno 30 giorni.

L’attività di reporting dell’Organismo di Vigilanza

L’Organismo di Vigilanza riporta direttamente all’AU della società.

L’OdV deve alimentare una linea di reporting su base continuativa e con cadenza semestrale/annuale nei confronti dell’Amministratore Unico e Revisore Legale.

In particolare, la relazione annuale dovrà indicare con puntualità l’attività svolta nell’anno, sia in termini di controlli effettuati e degli esiti ottenuti, che in ordine alle eventuali necessità di aggiornamento del Modello.

L’OdV dovrà annualmente predisporre un piano di attività previste per l’anno successivo.

L’OdV potrà chiedere di essere sentito dall’AU ogniqualvolta ritenga opportuno interloquire con detto organo; del pari, all’OdV è riconosciuta la possibilità di chiedere chiarimenti ed informazioni all’AU.

D’altra parte, l’Organismo di Vigilanza potrà essere convocato in ogni momento dall’AU e dagli altri organi societari per riferire su particolari eventi o situazioni inerenti al funzionamento ed al rispetto del Modello.

Gli incontri tra detti organi e l’OdV devono essere verbalizzati e copia dei verbali deve essere custodita dall’OdV nonché dagli organismi di volta in volta coinvolti.

Flussi informativi nei confronti dell’Organismo di Vigilanza

I flussi informativi da e verso l’OdV, peraltro previsti dall’art. 6 del D.lgs. 231/2001 che espressamente parla di “obblighi informativi”, sono uno degli strumenti a disposizione dell’OdV per vigilare sull’efficacia ed effettività del Modello.

I flussi informativi possono essere di tipologie differenti:

- flussi ad evento: che avvengono al verificarsi di un determinato evento o situazione da segnalare all’OdV;

- flussi periodici: definiti su base periodica e concordati con le funzioni aziendali;

- segnalazioni: che possono provenire da parte di qualsiasi dipendente dell’azienda che rileva un pericolo, una possibile frode o altro comportamento che può configurare una violazione del Modello (whistleblowing).

Tutti i dipendenti, dirigenti e tutti coloro che cooperano al perseguimento dei fini della società sono tenuti ad informare, ogni qualvolta l’evento si verifichi e tempestivamente, l’Organismo di Vigilanza in ordine ad ogni deroga, violazione o sospetto di violazione di propria conoscenza rispetto a:

- norme comportamentali prescritte dal Codice Etico e dal Modello;

- principi di comportamento e modalità esecutive disciplinate dai protocolli e dalle procedure aziendali rilevanti ai fini del Decreto.

Inoltre, tutti i soggetti di cui sopra sono tenuti a trasmettere, ogni qualvolta l’evento si verifichi e tempestivamente, all’Organismo di Vigilanza le informazioni obbligatorie concernenti:

- commissioni di inchiesta o relazioni interne dalle quali emergano responsabilità per le ipotesi di Reato di cui al Decreto;

- provvedimenti e/o notizie provenienti da organi di polizia giudiziaria o da qualsiasi altra autorità dalla quale si evinca lo svolgimento di attività di indagine per i Reati, avviate anche nei confronti di ignoti;

- richieste di assistenza legale inoltrate dal personale in caso di avvio di procedimento giudiziario a suo carico per i Reati.

Con riferimento ai flussi informativi periodici e specifici di processo si veda l’Allegato (Regolamento flussi OdV).

Tutte le informazioni, generali e specifiche, devono essere fornite in forma scritta ed indirizzate al all’Organismo di Vigilanza.

Ogni informazione e segnalazione prevista nel Modello è conservata dall’Organismo di Vigilanza in un apposito archivio informatico e/o cartaceo in conformità alle disposizioni contenute nel Reg. UE 679/16 e nel Codice Privacy in quanto applicabili. A carico dei componenti dell’Organismo di Vigilanza vi è l’obbligo assoluto e inderogabile di mantenere il segreto sulle attività svolte e sulle informazioni societarie di cui vengono a conoscenza nell’esercizio del loro mandato.

Flussi informativi e segnalazioni possono essere inviati all’OdV all’indirizzo di posta elettronica dedicato: odvnuovaruggeri@gmail.com ovvero a mezzo posta ordinaria, all’indirizzo della sede legale della Società, o con utilizzo di apposita piattaforma informatica, ponendo all’attenzione dell’Organismo di Vigilanza.

Whistleblowing

La Legge 179/2017, recante “Disposizioni per la tutela degli autori di segnalazioni di reati o irregolarità di cui siano venuti a conoscenza nell’ambito di un rapporto di lavoro pubblico o privato”, ha introdotto il concetto di segnalazione nel settore privato modificando anche l’art. 6 del D.Lgs. 231/2001. Ai sensi della suddetta Legge, i Modelli di organizzazione, gestione e controllo di cui al Decreto, devono prevedere:

a) uno o più canali che consentano, ai soggetti apicali o loro sottoposti, segnalazioni circostanziate di condotte illecite (rilevanti ai sensi del D.Lgs. 231/2001 e fondate su elementi di fatto precisi e concordanti) e/o violazioni del Modello, di cui siano venuti a conoscenza in ragioni delle funzioni svolte;

b) almeno un canale alternativo di segnalazione idoneo a garantire, con modalità informatiche, la riservatezza dell’identità del segnalante;

c) il divieto di atti di ritorsione o discriminatori (diretti o indiretti) nei confronti del segnalante, per motivi collegati (direttamente o indirettamente) alla segnalazione;

d) all’interno del Sistema Disciplinare, sanzioni nei confronti di chi viola le misure di tutela del segnalante, nonché di chi effettua con dolo o colpa grave segnalazioni che si rivelano infondate.

La Società, in linea con le best practices di riferimento, individua le seguenti modalità operative:

- le segnalazioni devono essere inviate all’Organismo di Vigilanza a cura dei dipendenti, a prescindere dalla tipologia contrattuale prevista e dal livello funzionale ricoperto, dagli amministratori e dai membri degli organi sociali (stakeholder interni) tramite i canali di seguito specificati.

Le segnalazioni devono essere circostanziate e potranno riguardare, a titolo esemplificativo e non esaustivo:

- qualsiasi violazione anche potenziale del Codice Etico e del Modello o dei regolamenti interni, procedure o altre disposizioni aziendali;

- azioni od omissioni, commesse o tentate, che possano arrecare un pregiudizio ai dipendenti che svolgono la loro attività presso la Società;

- notizie relative a procedimenti o indagini su ipotesi di reato di cui al D.Lgs. 231/01 e risultanze di indagini interne dalle quali sono emerse violazioni del Modello;

- informazioni di ogni provenienza, concernenti la possibile commissione di reati o comunque di violazioni del Modello.

La segnalazione devono contenere i seguenti elementi:

- una chiara e completa descrizione dei fatti;

- se conosciute, le circostanze di tempo e di luogo in cui i fatti sono stati commessi;

- le generalità che consentano di identificare il/i soggetto/i che ha/hanno posto in essere i fatti segnalati;

- indicazioni di eventuali altri soggetti che possano riferire sui fatti oggetto di segnalazione;

- ogni altra informazione che possa fornire un utile riscontro o eventuali documenti che possano confermare la sussistenza dei fatti segnalati.

Le segnalazioni, per poter essere prese in considerazione, devono essere adeguatamente circostanziate e fondate su elementi di fatto precisi e concordanti.

La Società, in coerenza con le previsioni del D.Lgs. 231/01, ha istituito appositi canali di segnalazione dedicati che consentono di presentare segnalazioni di condotte illecite rilevanti ai sensi del D.Lgs 231/01 o di violazioni al Modello di organizzazione, gestione e controllo.

I canali predisposti dalla Società ai fini delle segnalazioni whistleblowing sono i seguenti:

-

- e-mail: : odvnuovaruggeri@gmail.com

- Nota scritta, in busta chiusa intestata all’OdV via posta ordinaria all’indirizzo: Via L. Ceccopieri 2, 26100 Cremona, avendo cura di porre come destinatario l’Organismo di Vigilanza.

I canali sopra indicati, sono da ritenersi autonomi e indipendenti tra loro.

La Società garantisce la riservatezza dell’identità del segnalante. I segnalanti sono inoltre tutelati contro ogni forma di discriminazione, penalizzazione o ritorsione per motivi collegati, direttamente o indirettamente, alla segnalazione. Al tempo stesso viene garantita la tutela del segnalato.

Tutte le segnalazioni sono annotate progressivamente e registrate dall’OdV. Alla ricezione delle segnalazioni, l’OdV procede preliminarmente a valutarne la fondatezza e rilevanza rispetto ai propri compiti; sono prese in considerazione esclusivamente le segnalazioni circostanziate che contengano fatti rilevanti rispetto ai compiti dell’OdV e non fatti di contenuto generico e/o palesemente diffamatorio.

È compito dell’OdV procedere ai necessari accertamenti nel minor tempo possibile e se necessario procedere ad ulteriori verifiche.

L’OdV valuta le segnalazioni ricevute avvalendosi, a seconda della loro natura, delle strutture interne della Società per lo svolgimento degli approfondimenti sui fatti oggetto di segnalazione. Può ascoltare direttamente l’autore della segnalazione o i soggetti menzionati nella medesima. All’esito dell’attività istruttoria assume, motivandole, le decisioni conseguenti, archiviando, ove del caso, la segnalazione o richiedendo alla Società di procedere alla valutazione ai fini disciplinari e sanzionatori di quanto accertato e/o agli opportuni interventi sul Modello.

Ove gli approfondimenti effettuati evidenzino situazioni di gravi violazioni del Modello e/o del Codice Etico ovvero l’OdV abbia maturato il fondato sospetto di commissione di un reato rilevante ai sensi del D.Lgs. 231/01, il medesimo procede senza indugio alla comunicazione della segnalazione e delle proprie valutazioni all’Amministratore Unico e al Revisore Unico.

L’OdV ha l’obbligo di non divulgare le notizie e le informazioni acquisite nell’esercizio del proprio incarico, assicurando l’assoluta riservatezza dell’identità del segnalante e astenendosi da utilizzare le informazioni per fini diversi da quelli insiti il suo incarico di Organismo di Vigilanza.

Tutte le informazioni di cui entra in possesso l’OdV sono trattate inoltre in conformità alla legislazione vigente in materia di privacy (D.Lgs. n. 196/2003 e s.m.i. e Regolamento Europeo n. 679/2016).